非财务指标如何提升组织业绩?

——基于一项问卷调查的路径分析

王悦,潘飞,周齐武

一、 引言

业绩评价系统在帮助组织发展战略计划、评价组织目标的达成以及激励经理人方面都起到了至关重要的作用(Ittner和Larcker,1998)。但是传统的业绩评价系统由于无法实现这些功能而饱受诟病。由于财务指标只是片面地反映了管理者过去和现在的努力方向和程度,提供的数据过于滞后且缺乏前瞻性,导致管理者无法及时捕捉经营环境的变化,未能充分指导管理者的行动,难以对无形资产如智力资本进行量化,造成了管理者短期和不恰当的行为(Hemmer,1996)。1996年,IMA(Institute of Management Accounting)对公司管理者的调查发现,仅有15%的被调查者认为当前的业绩评价系统能够支持公司高层主管目标的实现,而43%的被调查者认为无法实现或较难实现。值得注意的是有60%的企业正积极寻找新的业绩评价系统来克服这些缺陷。于是人们将目光转移到了非财务指标的使用,如顾客满意度、内部经营的改善和组织创新等非财务指标更能帮助经理人预测公司未来的财务业绩,并且能够更适当地评价和激励员工为组织成功所付出的努力(Banker et al.,2000;Hauser et al.,1994;Kaplan和Norton,1996)。

尽管非财务指标的创新不断增加,但是时至今日,非财务指标和业绩之间关系的研究仍然较少,而且不同的研究之间的发现有也有所分歧(Ittner和Larcker,1998)。因此,有关非财务指标的业绩效应依然需要进一步的验证。而且虽然非财务指标在国外发达国家得到了较多的重视和应用,但是在中国这样一个发展中国家,许多管理会计实务依然停留在较低的水平上(Duh et al.,2009),非财务指标的使用是否值得企业的关注呢?为了对这些议题提供解答,我们采用问卷调查了79家上市公司,来探索下面的问题:

1、非财务指标在中国企业中的使用现状如何?

2、非财务指标的使用数量/种类是否是越多越好?

3、非财务指标如何影响组织的业绩?

我们发现中国的上市公司对非财务指标有一定程度的使用。同时,非财务指标使用数量较多的企业具有较好的业绩后果,但是使用的种类越多却不一定带来越好的结果。进一步研究发现在考虑了控制变量的影响后,非财务指标对公司绩效的提升作用是通过其有效性的中介作用,如加深经理人对公司战略的了解,帮助他们做出更好的决策,发掘/确认新的商机以及潜在的威胁或危机等。大多数研究只是关注非财务指标的业绩效应,但是没有通过中介变量的研究揭示非财务指标的战略执行效用才是其提升业绩重要机制,而我们的研究表明了非财务指标执行战略的重要性,这是我们的研究贡献。我们的发现有助于提升实务界对非财务指标的重视和理解,也能激励学术界更加注重对非财务指标乃至业绩评价体系的研究。

本文以下部分的结构安排如下:第二部分是文献回顾和假设提出;第三部分解释样本选择和研究设计;第四部分报告实证结果;最后是本文的研究结论与局限性。

二、文献回顾和假设提出

从上世纪90年代开始,非财务指标的使用,尤其在发达国家中逐渐增多(Ittner et al.,1997)。而这些评价系统中最受企业欢迎的就是将财务指标和非财务指标相融合的平衡计分卡。现有的分析性的模型(如Datar et al.,2001;Feltham和Xie,1994)及经验研究(如Banker et al.,2000;Scott和Tiessen,1999;Hoque和James,2000)为非财务指标的有用性提供了证据。例如Banker et al.,(2000)分析了18家旅馆的时间序列数据发现薪酬契约引入非财务指标后,经理们更加朝着这些指标努力,从而导致了业绩的增加。Scott和Tiessen(1999)以及Hoque和James(2000)也报告了类似的结论,认为非财务指标的使用能够帮助组织提升业绩。因此,我们提出如下假设:

H1:非财务指标的数量与组织业绩正相关;

平衡计分卡通常将业绩划分为四个纬度:财务、顾客、内部经营过程以及学习和成长。所以,非财务指标不是简单的业绩评价指标,而是将组织的战略目标分解成上述四个层面进行管理,从而达到组织战略的实现,对业绩的影响就是通过有效的分解战略并监督战略的顺利执行而实现的。充分使用非财务指标能够更加准确细致的分解组织的战略。因此,我们提出如下假设:

H2:非财务指标的使用与执行效果正相关;

许多文献都认为不是简单的使用管理会计工具即可实现对业绩的提升,关键是此种工具有效性的发挥,许多组织虽然形式上采用了平衡记分卡,但是使用不当或不能有效地发挥其战略认知和执行的作用,对业绩的提升也无法实现,因此,非财务指标有效性的充分发挥对业绩将有积极的影响,我们提出如下假设:

H3:非财务指标的有效性与组织业绩正相关;

平衡计分卡的推行者们强调它是一个能够阐明业绩指标和战略目标之联系,并把组织战略目标转换成财务、非财务目标以及业绩指标的评价工具(Banker et al.,2001;Libbyet al.,2004),因此能够帮助组织提升业绩(Kaplan 和Norton,2000)。如果非财务指标能够充分帮助分解和理解组织战略,即实现有效性,那么将成为非财务指标提升业绩的桥梁。因此,我们提出如下假设:

H4:在考虑了非财务指标有效性的中介作用之后,非财务指标与业绩不存在显著的正相关。

三、实证结果

(一)变量的描述性统计

通过变量的描述性统计可以看出(表1),较多企业使用4 种导向以上的非财务指标(TYPE 均值=4.0260),而由非财务指标的使用数量NFM 总和(=12.1818)来看,大多属企业还是在一定程度上使用了非财务指标。同时,多数企业对自己的业绩评价较高,均值达到5.0606。此外,大多数管理者对非财务指标都有相当高的评价(Benefit 的均值=3.2468)。对于非财务指标提升业绩所经的各种渠道,管理者的评价均值4.4091。换句话说,他们认为非财务指标通过前述多种渠道给公司带来了好处。同时发现大多数企业规模较大,且制造型企业居多。

(二)相关性检验

相关性检验表明,非财务指标的数量(NFM)与业绩(Performance)以及有效性(Effectiveness)之间有显著的正相关(P=0.05);而非财务指标的使用种类(Type)只与业绩有显著的正相关(P=0.05),与高管认同度(Benefit)和有效性(Effectiveness)不存在显著的相关关系;有效性(Effectiveness)与业绩(Performance)之间也是显著的正相关(P=0.01)。

(三)非财务指标使用情况分析

1、非财务指标使用种类

79 家上市公司之中,大部分使用非财务指标超过3 种导向。其中最普遍的是使用4种(42 家;53.16%),其次则是采用5 种(21 家;26.58%)。此外,使用3 种指标的企业有9 家(11.39%),使用2 种指标的企业有5 家(6.33%),使用1 种指标及未使用任何指标的企业各有1 家。这一发现似乎表明,4 种导向的指标基本上就能满足企业对非财务指标的需要,但并不表示所有企业都会选择相同的导向。样本中便有27 家(34.18%)企业依据自身特点设计了其他类型的非财务指标7。

2、非财务指标使用种类的后果

对于不同种类的非财务指标所带来的后果差异比较,我们根据方差齐次性检验的结果发现各组在三种后果上的方差没有显著性差异(p=0.05),即方差具有齐次性。方差分析发现不同种类的非财务指标在高管认同度(Benefit)上的差异是显著的(P=0.001),而在有效性(effectiveness)和业绩(Performance)上不显著。为进一步了解高管认同度差异的具体形式是什么,我们进行多重比较检验(Scheffe检验)。

通过 Scheffe 检验(表3),我们发现指标使用种类越多,管理者对非财务指标提升业绩的认同度(Benefit)未必越高。由于使用2 种以下指标的企业只有2 家,并不具有太强的代表性,因此不作比较。在剩余的77 家企业中,我们发现管理者对使用3 种指标的认同度并未高于使用2 种指标(P<0.10),但使用3 种指标却比使用4 或5 种指标得到更好的评价:使用3 种指标比使用5 种指标的均值多0.8413(P<0.10),而比使用4 种指标明显要好(均值多1.2460,P<0.01)。通过上述分析,我们可以得出这样的结论:并不是使用的指标种类越多就越好,只有种类适当才是最好的选择。

(四)不同数量非财务指标后果的比较

为了解非财务指标使用数量的多寡是否有不同的后果,我们将样本按非财务指标数量依序排列,根据大于中位数和小于等于中位数分别划分成高低分两组,采用独立样本T 检验比较组织业绩、高管认同度,以及非财务指标的有效性是否存在显著的差异,结果发现高分组在业绩和有效性上的确显著高于低分组(见表4)。

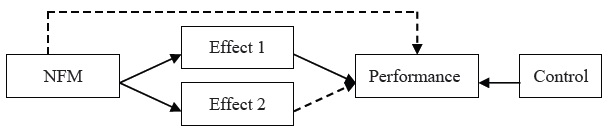

(五)非财务指标提升业绩的路径分析

为了解非财务指标对业绩影响的具体过程,我们建立路径分析模型检验非财务指标的有效性是否在提升业绩的过程中起到了中介变量的作用,同时我们控制了行业规模和所有权三个变量对业绩的影响,建立以下模型。

模型1检验非财务指标是否与业绩正相关,在加入控制变量之后,我们发现非财务指标与业绩有显著的正相关(P=0.10),H1得到了验证。接下来模型2检验非财务指标使用数量与其有效性的关系怎样,结果发现,加入了中介变量战略执行有效性(Effect 1)和战略认知有效性(Effect 2)之后,前者与业绩之间存在显著的正相关,H3得到了验证;同时发现非财务指标对业绩的直接影响消失了,即战略执行有效性起到了完全中介变量的作用,从而验证了H4;模型3和模型4表明非财务指标与其有效性之间显著的正相关,H2得到了验证。我们的四个假设全部得到验证。

根据上述结果,我们得到如下最终的模型(图2):

图2 修正模型

五、研究结论与局限性

从非财务指标使用情况来看,大多数上市公司并没有足够“重用”非财务指标,在中国很多企业还是采用财务指标为主的业绩考核体系,可能的原因在于非财务指标难以量化和理解,并且可能与短期的财务指标发生冲突。

在业绩和非财务指标功能的比较上,不同种类的非财务指标并没有体现出显著的差异。但是对于非财务指标提升业绩的认同度(Benefit),3 种业绩导向比用4 种或5 种更能得到管理者的认同。可能的原因在于非财务指标的使用也是有成本的,除了搜集及分析数据需要花费外,过多的非财务指标可能会造成管理者太多的压力,促使他们花费更多的精力在各种非财务指标的考核上,阻碍他们对自己工作的投入,从而造成了负面的影响。因此,不是财务指标种类越多就越好,选择适当种类的非财务指标最重要。同时我们发现,非财务指标使用的数量越多,管理层对其提升业绩的认同度越高,也认为对业绩越有益。

我们发现,在考虑了控制变量的作用后,非财务指标对业绩的直接提升作用消失了,取而代之的是通过战略执行有效性的中介作用。而认知有效性未能发挥中介变量的作用,说明员工对于非财务指标作用的认知还不充分,此方面需要进一步改善。

基于上述研究发现,我们认为非财务指标的使用在中国企业中有推广及后续研究的空间。如何正确选择非财务指标的种类和数量,应是每家企业关注的焦点。而要找出这些问题的答案,就要了解非财务指标的成本及效益从何而来。比如,采用多少数量的非财务指标才不会造成管理者太多的压力,避免让他们花费过多的精力在各种非财务指标的考核上。对这些问题的正确回答才是实务界真正关心的问题。另一方面,在中国这样的发展中国家,很多员工还不能表现出对先进管理机制的认同。如何引导员工接受及适当地使用非财务指标,使之不是流于形式也是一个很重要的问题。

要找出这些问题的确切答案,还需要结合多种研究方法(如档案研究、实地研究以及试验研究),从不同的角度进行探索。因为每一种研究方法都存在固有的局限,以本研究为例,问卷调查法的相关变量均是通过评分得到的。尽管回答者尽量如实回答,他们的答案仍会因为对研究对象缺乏正确的了解或记忆的偏差而产生误差。尽管如此,我们的研究提供了上市公司非财务指标使用状况的第一手资料,并对业绩指标所带来的后果进行了探索,这中国企业改进业绩评价体系以及提升学者们对非财务指标的研究兴趣仍有相当的贡献。